Penulis bukanlah seorang yang ahli dalam manajemen finansial. Namun, info yang Kami dapatkan dari neswletter Tech in Asia ini bagus untuk diterapkan dalam mengelola finansial kita sehingga bisa memiliki manajemen finansial atau keuangan yang lebih baik lagi. Konsep 7 Baby Steps yang dicetuskan oleh Dave Ramsey.

Simak 7 langkah yang dia ajarkan berikut ini:

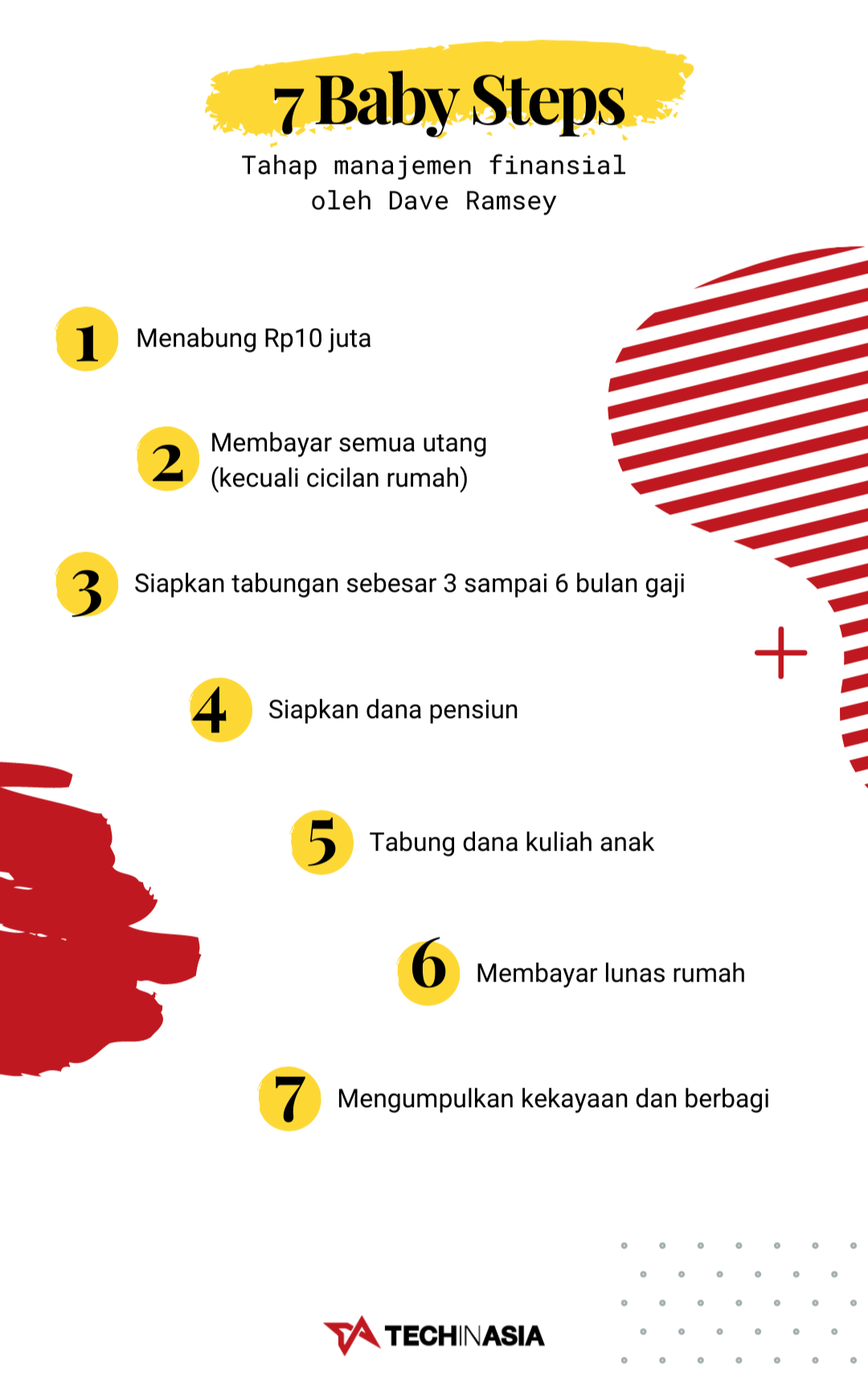

Langkah pertama: menabung Rp10 juta.

Kamu perlu secepat mungkin mencapai langkah pertama ini, idealnya dalam 1-3 bulan ke depan. Dana ini adalah dana darurat yang wajib ada, apalagi jika kamu belum punya tabungan atau rencana finansial apa pun.

Tergantung dari jumlah pendapatan, kamu mungkin harus mengurangi gaya hidup secara cukup signifikan untuk mengejar jumlah ini. Jika kamu rajin membeli kopi secara online, maka pertimbangkan untuk menggunakan kopi saset dalam 1-3 bulan ke depan. Kamu juga bisa melego barang-barang elektronik yang masih laku dijual dan tidak terlalu dibutuhkan. Apa pun itu, kamu perlu memiliki dana darurat ini.

Langkah kedua: membayar semua utang (kecuali cicilan rumah).

Utang dan cicilan adalah alasan utama mengapa gaji kebanyakan karyawan selalu habis di akhir bulan. Dalam kondisi yang relatif stabil (tidak ada pandemi, ekonomi global stabil), kamu mungkin bisa hidup berdampingan dengan berbagai cicilan dan utangmu.

Pandemi COVID-19 dan keadaan genting apa pun di masa depan bisa membuat keadaan berubah dengan cepat, tapi jumlah utang tak akan berubah. Situasi seperti ini akan memperburuk keadaan.

Jika kamu punya beberapa utang atau cicilan, pertimbangkan untuk menggunakan metode bola salju:

- Urutkan semua cicilan/utang, dari jumlah utang paling kecil ke yang paling besar.

- Bayar semua cicilan/utang dengan jumlah terkecil yang diizinkan, kecuali untuk cicilan atas utang dengan nominal terkecilmu.

Untuk utang dengan nominal terkecil, bayar sebanyak yang kamu bisa. Lakukan perubahan gaya hidup untuk sementara dan gunakan uang yang kamu hemat untuk membayar utang terkecil ini.

Dengan begini, utang kamu yang paling kecil akan lebih cepat selesai. Uang yang tadinya dibayarkan untuk membayar utang terkecil ini bisa kamu gunakan untuk menambah pembayaran cicilan/utang terkecil selanjutnya. Begitu seterusnya, hingga lama-lama kemampuan kamu membayar utang makin besar seperti bola salju.

Langkah ketiga: siapkan 3-6 bulan gaji.

Ini berbeda dengan dana darurat di langkah pertama. Langkah pertama hanya akan menyelamatkanmu di titik paling genting, namun tak bisa bertahan lama. Kamu perlu menyiapkan tabungan sebesar 3-6 bulan gaji, untuk bersiap dalam keadaan darurat seperti PHK dan lainnya.

Mencari kerja akan makan waktu, dan kamu tentu enggan punya pekerjaan yang tak sesuai dengan apa yang kamu inginkan. Makin banyak tabungan (enam bulan gaji), maka makin banyak waktu kamu untuk mencari kerja yang sesuai.

Langkah keempat: siapkan dana pensiun.

Ada banyak rekomendasi berbeda dari para ahli di luar sana, namun aman untuk merekomendasikan kamu di angka lima belas persen dari gaji tiap bulan.

Pikirkan sebentar. Jika rata-rata usia orang di Indonesia adalah 70 tahun, maka akan ada 15 tahun untuk dijalani dalam masa pensiun (sejak usia 55 tahun), atau tepatnya 21 persen dari hidup kamu bakal dihabiskan di masa pensiun.

Setelah lama bekerja, kamu bisa menggunakan masa pensiun untuk melakukan hal-hal lain yang selalu kamu inginkan, dan jelas ini akan membutuhkan uang.

Kamu juga mungkin pernah mendengar sandwich generation, generasi yang harus menghidupi dirinya, anaknya, dan juga orang tuanya. Dengan memastikan kamu punya dana pensiun yang cukup, kamu bisa membantu untuk memutus rantai ini dan memiliki hidup yang lebih baik.

Kamu juga bisa melakukan googling dengan kata kunci “kalkulator pensiun” untuk menghitung berapa banyak dana yang kamu perlukan demi menikmati hari tua.

Langkah kelima: tabung dana kuliah anak.

Sudah pernah googling biaya kuliah di tahun 2010 dan membandingkannya dengan tahun 2020? Singkat cerita, biaya kuliah naik jadi 3-8 kali lipat dalam kurun waktu 10 tahun terakhir, untuk satu anak.

Sekarang adalah waktu paling tepat untuk mulai menabung dana kuliah anak, sehingga rencana keuangan tidak akan berantakan ketika sang buat hati sudah siap kuliah.

Pastikan kamu telah menyelesaikan langkah 1-4 sebelum kamu masuk ke titik ini.

Langkah keenam: membayar lunas rumah

Memiliki rumah di zaman sekarang dan tiga puluh tahun lalu adalah cerita yang sangat berbeda. Meski begitu, punya rumah sendiri masih jadi mimpi dari banyak orang, fair enough.

Setelah menyelesaikan langkah 1-5, kamu bisa mulai fokus untuk membeli rumah pertama, atau melunasi cicilan kepemilikan rumah lebih cepat.

Bagi kebanyakan orang, membeli rumah adalah komitmen terbesar dalam hidup mereka, mulai dari jumlah pembayaran cicilan sampai dengan jangka waktu yang panjang. Kamu benar-benar harus menyelesaikan langkah 1-5 sebelum memulai langkah ini.

Bagi beberapa orang, tak punya rumah juga adalah sebuah pilihan yang menurut mereka lebih pintar, serta memungkinkan mereka untuk fokus kepada hal lain dalam hidup.

Langkah ketujuh: mengumpulkan kekayaan dan berbagi.

Di saat kamu tak punya utang dan sudah mempersiapkan keadaan terburuk, maka di titik itulah kamu bisa melakukan apa pun yang kamu mau. Termasuk di dalamnya menyisakan sedikit harta untuk generasi mendatang, ataupun berbagi kepada sesama secara luar biasa.

Pastikan transaksi kita terbebas dari transaksi yang membuat harta haram. Karena harta haram tidak berkah dan tidak boleh dimanfaatkan, hatta untuk sedekah.

Semoga Bermanfaat